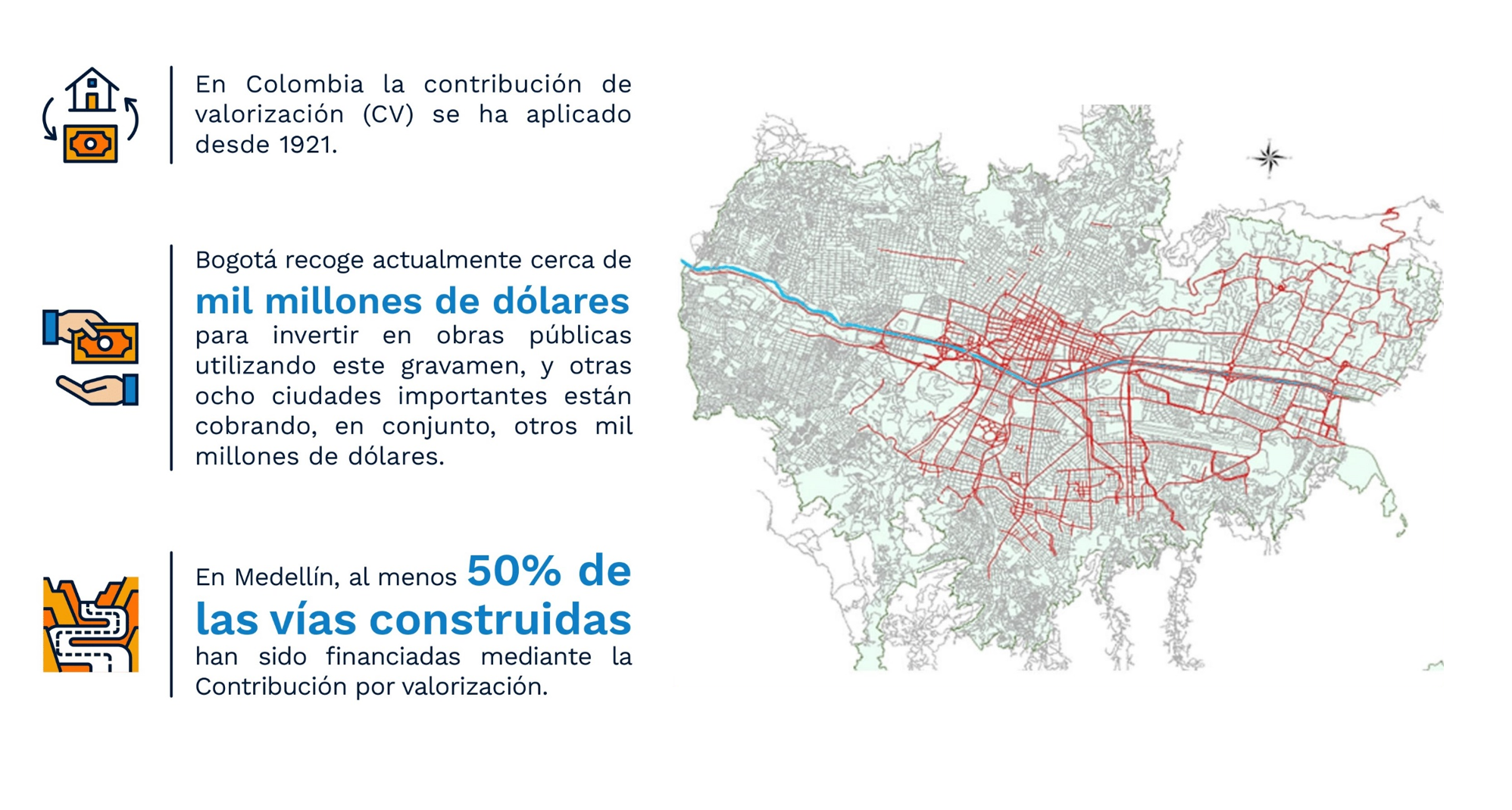

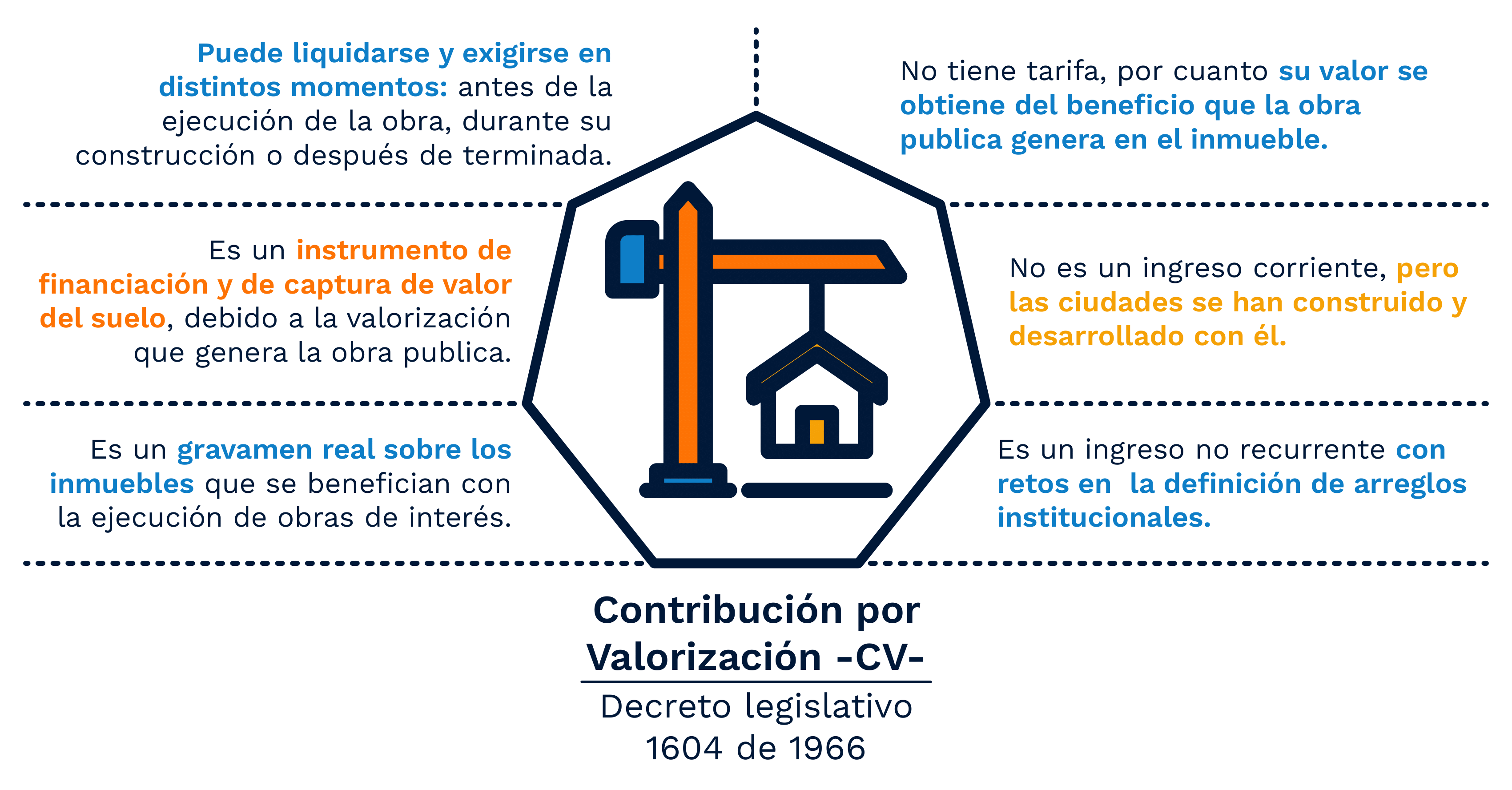

Es un gravamen real sobre los bienes inmuebles, que es objeto de registro y está destinado a la construcción de una obra, plan o conjunto de obras de interés público que se impone a los propietarios o poseedores de aquellos bienes inmuebles que se benefician con la ejecución de las obras. El valor de la contribución depende del costo de la obra, que se distribuye entre los predios afectados en proporción al grado de beneficio. Su recaudo compete a la entidad que ejecute las obras, bien sea nacional, departamental o municipal o, excepcionalmente, a una corporación autónoma regional, a una asociación de municipios o a una junta metropolitana.

Es un instrumento pertinente para lograr la financiación de obras públicas, y capturar el valor del suelo generado por la cercanía de la obra pública.