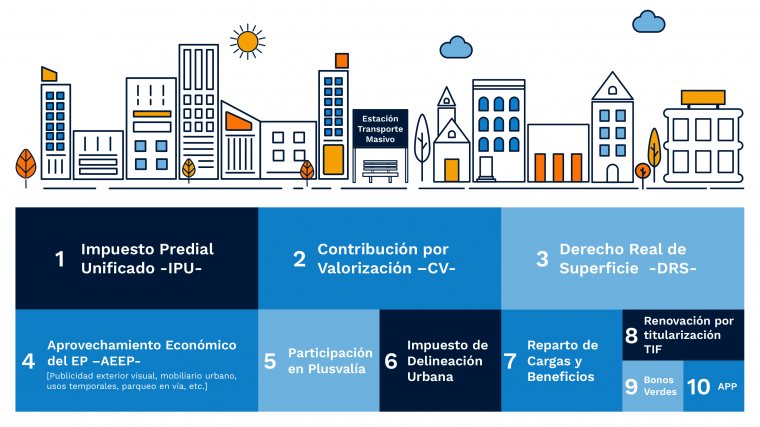

Instrumentos de financiamiento para el desarrollo territorial

Beneficios

Capturar Rentas derivadas del suelo

Identifica los hechos y los sectores potenciales para recuperar el plusvalor generado por los decisiones públicas en las dinámicas del desarrollo urbano.

Generar recursos en suelo y dinero para la infraestructura de la ciudad

Incrementa los recursos que pueden ser invertidos en la construcción y mantenimiento de las infraetructuras locales, los servicios públicos y urbanos.

Fortalecer la finanzas municipales, la autonomía y la descentralización

Los esquemas de gestión, aprovechamiento y captura de valor fortalecen las capacidades de gestión y operación local, acorde con una mayor descentralizació fiscal, financiera y administrativa

Asegurar el reparto equitativo de cargas y beneficios

Promueve la equidad en el aprovechamiento del espacio urbano articulado a los esquemas de ordenamiento y modelos de ciudad.

Innovar con instrumentos de financiación alternativa

Explora nuevos esquemas y mecanismos de financiamiento para la renovación urbana, los sistemas de transporte público, entre otros.

¿Qué instrumentos de financiación están disponibles?

Modificado el Mié, 18/03/2026 - 10:07